10月24日美股成交额前20:美33州联合起诉Meta产品危害未成年人心理健康,杠杆炒股配资

2024-07-24 【 字体:大 中 小 】

10月24日美股成交额前20:美33州联合起诉Meta产品危害未成年人心理健康,杠杆炒股配资

杠杆炒股配资股票配资选择股票配资平台app长沙期货配资怎样配资炒股配资股票网

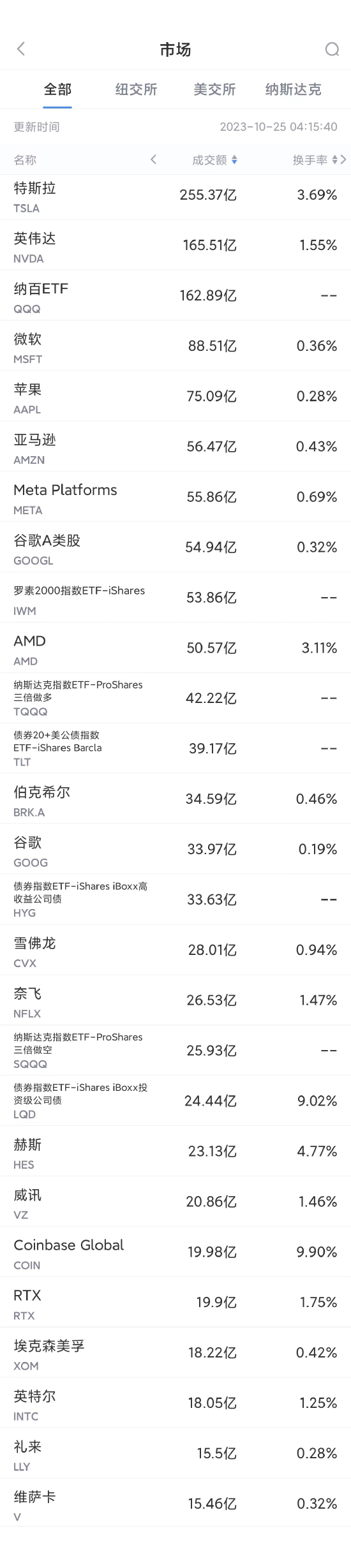

周二美股成交额第1名特斯拉收高2.09%,成交255.37亿美元。关于特斯拉Autopilot高级驾驶辅助功能致人死亡的指控,将在美国接受首次开庭审理,结案陈词将于周二开始。本案的结果将有助于形成全美对此类案件的审判模板。

在加利福尼亚州法院进行的陪审团审判中,一名特斯拉员工提供了有关Autopilot的证词。该公司此前一再要求对公众保密,但是法官拒绝了这一要求。

著名投资者凯西-伍德的方舟投资管理公司在本周的一份报告中重申了对该公司的乐观展望,称特斯拉在生产低成本、高性能的电动汽车方面仍“领先多年”;特斯拉开发了世界上最强大的超级计算机之一,再加上其庞大的真实驾驶数据优势,使该公司在自动电动交通领域处于领先地位。

第2名英伟达收高1.6%,成交165.51亿美元。英伟达周二发布公告称,美国对华施加的新出口制约改为立即生效。上周美国政府出台管制措施之时留下了30天的窗口期。

拜登政府10月17日更新了针对人工智能(AI)产品的出口管制规定,计划阻止英伟达等公司向中国出口先进的AI产品。英伟达包括A800和H800在内的对华出口都将受到影响。新规原定于在向公众征求30天意见后生效。

然而,根据英伟达周二提交给美国SEC的文件,美国政府10月23日通知该公司,上周公布的出口制约改为立即生效,影响适用于“总处理性能”为4800或更高,并为数据中心设计或销售的产品,即A100、A800、H100、H800和L40S的出货。

第3名微软收高0.37%,成交88.51亿美元。微软将在周二收盘后公布财报。市场预期微软第一财季营收为545亿美元,同比增长10%;预计每股收益为2.65美元,同比增长13%。

该公司宣布未来两年将在澳大利亚投资50亿澳元(约合32亿美元),以扩建云计算和人工智能基础设施。根据声明,这笔投资将使微软在堪培拉、悉尼和墨尔本的数据中心数量增长45%,从20个增至29个。此外,微软还将与新南威尔士州合作,在澳大利亚建立微软数据中心学院。

第4名苹果收高0.25%,成交75.09亿美元。苹果公司周二宣布,将于太平洋时间10月30日下午5点(北京时间次日上午8点)举办名为“Scary Fast”的发布会。

这次发布会依旧会在苹果官网直播,但时间是不寻常的,过去苹果通常会选择在太平洋时间上午召开新品发布会。

苹果目前正布局推动发展本公司的人工智能(AI)技术,力图追赶谷歌和微软的领先地位。“最懂苹果的分析师”郭明錤日前表示,苹果有可能将花费数十亿美元从英伟达采购AI产品来支撑服务器算力。此外,苹果的生成式AI功能预计将搭载新版Siri于明年问世。

郭明錤说,苹果今年将斥资至少6.2亿美元购买2000到3000台AI服务器,明年的投入将剧增至47.5亿美元,采购量暴增至1.8万至2万台。目前,苹果对此尚未作出回应。

第5名亚马逊收高1.58%,成交56.47亿美元。亚马逊将在周三美股盘后(北京时间10月27日早间)公布2023财年第三季度业绩。市场普遍预计,该公司营收为1342.1亿美元,上年同期为1271亿美元,每股收益为55美分,上年同期为28美分。

今年迄今为止,亚马逊股价累计上涨52%,超过了标普500指数11%的涨幅,尽管在过去一个月里下跌了7%,但该股仍然是市场上表现最好的大型股之一。

第6名Meta Platforms收跌0.46%,成交55.86亿美元。当地时间周二,美国数十个州总检察长联合起诉Meta及其子公司Instagram,指控它们的产品助长了儿童和青少年的心理健康危机。这么多不同政治背景的州总检察长的支持表明,Meta的业务面临着重大的法律挑战。

包括加州和伊利诺伊州在内的33个州联合向加州联邦法院提交了一份诉状。各州表示,Meta一再误导公众对其平台的重大危险的认识,并故意诱使年幼的儿童和青少年上瘾,强迫性地使用社交媒体。

诉状称:“研究表明,年轻人使用Meta的社交媒体平台后,会产生抑郁、焦虑、失眠、干扰教育和日常生活以及许多其他负面后果。”

第7名谷歌A类股(GOOGL)收高1.69%,成交54.94亿美元。第10名谷歌(GOOG)收高1.61%,成交33.97亿美元。谷歌母公司Alphabet将于周二盘后公布第三季度收益,让华尔街首次全面审视本季度数字广告市场的健康状况。该报告还将提供关于谷歌最近的人工智能进步是否正在为该公司的云和企业业务带来收入的新见解。

第8名AMD收高1.66%,成交50.57亿美元。在联想集团周二举行的Tech World大会上,联想集团董事长兼CEO杨元庆与AMD董事长兼CEO苏姿丰宣布了双方的合作项目。

杨元庆表示,AMD是联想的战略合作伙伴,与联想在智能终端,AI导向、AI优化的智能基础设施,以及人工智能解决方案都有紧密的合作。

第11名雪佛龙收跌2.51%,成交28.01亿美元。雪佛龙公司日前在官网发布消息称,已与美国石油生产商赫斯公司达成最终协议,将以530亿美元(折合人民币3878亿元)收购赫斯所有已发行股票。

赫斯公司周二收跌3.77%,成交23.13亿美元,是周二美股成交额第13名。

第14名威讯收高9.27%,成交20.86亿美元。该公司第三财季营收为333亿美元,比上年同期下降2.6%。净利49亿美元,比上年同期减少2.8%。调整后每股收益为1.22美元。

第15名Coinbase收高6.29%,成交19.98亿美元。受比特币大涨推动,周二比特币概念股普遍走高。今日比特币一度涨超11%。

第16名RTX收高7.18%,成交19.9亿美元。

第19名礼来制药收高2.74%,成交15.5亿美元。据报道,礼来计划在2025年前投资7.5亿欧元,推动在意大利的糖尿病药物生产。其1.5亿欧元用于在佛罗伦萨市建新工厂,并创造150个就业岗位。礼来意大利总部拥有员工超1千名,主要生产、灌装和包装胰岛素和杜拉鲁肽,95%用于出口。

据估计,礼来意大利公司2022年对意大利GDP贡献为5.79亿欧元,2025年将增至15亿欧元。

以下为美股当日交易最活跃的20只股票(按成交额):

(截图来自新浪财经APP 行情-美股-市场板块 左滑更多数据)下载新浪财经APP

杠杆炒股配资股票配资选择股票配资平台app长沙期货配资怎样配资炒股配资股票网现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

杠杆炒股配资股票配资选择股票配资平台app长沙期货配资怎样配资炒股配资股票网

杠杆炒股配资股票配资选择股票配资平台app长沙期货配资怎样配资炒股配资股票网

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张俊 SF065

猜你喜欢

解锁财富新途径:股票网上配资,让资金倍增

923

923 ,药明系个股午后全线闪崩 A股药明康德跌停

366 最新股票配资平台

630 期货配资软件 ,促进融资成本稳中有降 LPR迎来“最佳调整期”

505 在线股票配资指南 ,创新、定价、MAH,“两会”医药代表在关注什么?

429 ,智能算力成为当下稀缺资源!受益上市公司梳理

689 炒股配资 ,自曝欠款5700万元 总部人去楼空 连亏9年的克莉丝汀发生了什么

896 配市值股票:投资组合的优化策略

270 大摩:美股明年还会涨 “科技七巨头”料继续领跑!

468 炒股配资平台:入门指南和操作步骤

704

股票配资排行:揭秘行业内最值得信赖的平台

实盘配资公司,专业助力您的投资决策。

炒股杠杆配资:谨慎操作的技巧

炒股配资选对平台,稳健获利不再难

解锁财富密码!最值得信赖的股票配资平台推荐

股票配资证券:高杠杆投资的机遇与风险

海西股票配资:助您投资腾飞,财富增值

中国股票配资网:配资炒股,轻松获利

解锁财富新途径:股票网上配资,让资金倍增

炒股神器:好炒股配资平台,助你轻松致富